A Lei nº 19.673, de 18 de dezembro de 2025, instituiu o Recupera+ 2, programa especial do Governo de Santa Catarina que permite a regularização de dívidas de ICMS, ITCMD e IPVA com descontos em juros e multas, além de possibilidade de parcelamento.

O principal objetivo é ajudar contribuintes com débitos vencidos até datas específicas a quitarem suas pendências com o Estado, com condições vantajosas.

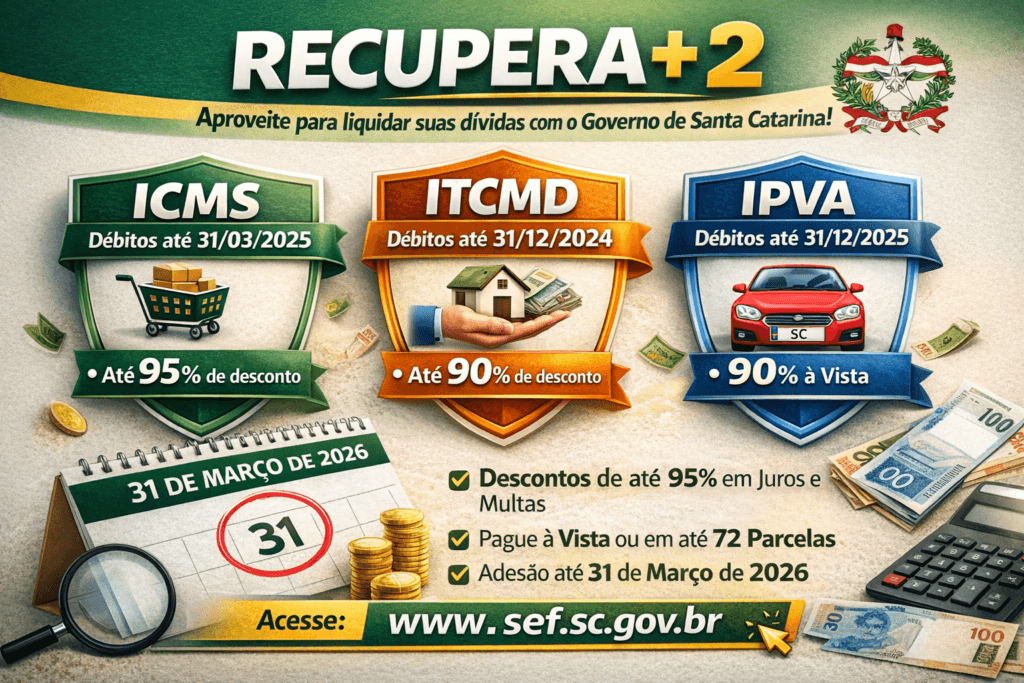

ICMS

Podem ser incluídos no programa débitos de ICMS com fatos geradores até 31 de março de 2025, mesmo que ainda não estejam inscritos em dívida ativa. Não podem participar dívidas já parceladas, débitos do PRODEC ou débitos do Simples Nacional não inscritos em dívida ativa.

Pagamentos de parcela única (ICMS):

- 95% de desconto se pago entre 2 e 31 de março de 2026

- 94% de desconto se pago entre 1º e 30 de abril de 2026

- 93% de desconto se pago entre 1º e 29 de maio de 2026

Pagamento parcelado (ICMS):

1ª parcela entre 2 de março e 29 de maio de 2026:

- 90% para até 12 parcelas

- 80% para até 24 parcelas

- 70% para até 36 parcelas

- 60% para até 48 parcelas

1ª parcela entre 2 de março e 30 de abril de 2026:

- 50% para até 60 parcelas

1ª parcela entre 2 e 31 de março de 2026:

- 40% para até 72 parcelas

Se a dívida for apenas de juros e multas:

- 70% de desconto, se pago em parcela única entre 2 de março e 29 de maio de 2026

Além disso, o contribuinte deve desistir de ações judiciais ou defesas administrativas e arcar com as custas, despesas e honorários processuais. Em caso de atraso de 3 parcelas, ou inadimplência por mais de 90 dias, o parcelamento será cancelado, e os descontos concedidos serão desconsiderados.

ITCMD

Inclui débitos vencidos ou constituídos até 31 de dezembro de 2024. Se já houver parcelamento, é necessário cancelá-lo antes da adesão.

Pagamento à vista (apenas juros/multas):

- 60% entre 2 de março de 2026 e 31 de março de 2026

- 50% entre 1º de abril de 2026 e 30 de abril de 2026

- 45% entre 1º de maio de 2026 e 29 de maio de 2026

Pagamento à vista (inscritos com imposto):

- 90% entre 2 de março de 2026 e 31 de março de 2026

- 75% entre 1º de abril de 2026 e 30 de abril de 2026

- 60% entre 1º de maio de 2026 e 29 de maio de 2026

Outros casos com imposto:

- 75% entre 2 de março de 2026 e 31 de março de 2026

- 70% entre 1º de abril de 2026 e 30 de abril de 2026

- 60% entre 1º de maio de 2026 e 29 de maio de 2026

Pagamento parcelado (até 24 parcelas):

- 65% com 1ª parcela entre 2 de março de 2026 e 31 de março de 2026

- 55% com 1ª parcela entre 1º de abril de 2026 e 30 de abril de 2026

- 50% com 1ª parcela entre 1º de maio de 2026 e 29 de maio de 2026

Importante: O valor mínimo das parcelas será de:

- R$ 600,00 para ICMS

- R$ 150,00 para ITCMD

IPVA

Podem ser incluídas dívidas até 31 de dezembro de 2025. O pagamento é sempre em parcela única, com desconto conforme o mês:

- 90% até 31 de março de 2026

- 85% entre 1° de abril e 29 de maio de 2026

- 80% entre 30 de maio e 31 de julho de 2026

- 75% entre 1° de agosto e 30 de setembro de 2026

A adesão ao Recupera+ 2 é automática com o pagamento conforme prazos e regras acima. O acesso será pelo site: www.sef.sc.gov.br, a partir de 2 de março de 2026.

Aproveitar essa oportunidade pode representar uma redução expressiva da dívida, mas é importante estar atento: quem atrasar 3 parcelas ou deixar de pagar por mais de 90 dias perde os benefícios. E, se o pagamento for parcial, as reduções incidem apenas sobre a parte quitada.

Além disso, até 31 de dezembro de 2030, o Estado não poderá lançar novos programas de regularização de ICMS, salvo para setores específicos.

Por fim, a contribuição ao FUNJURE (Fundo Especial de Estudos Jurídicos) será limitada a 2% do valor pago.