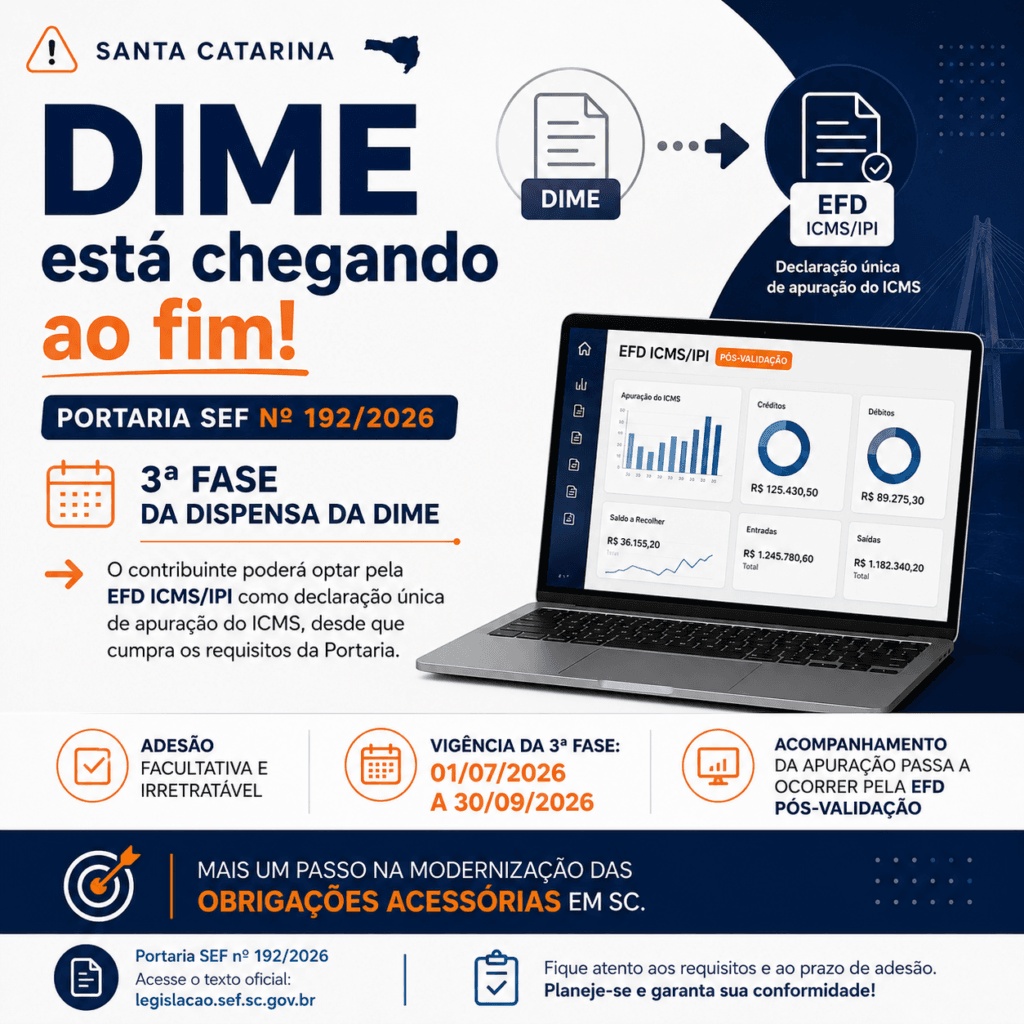

A Secretaria de Estado da Fazenda de Santa Catarina publicou a Portaria SEF nº 192/2026, regulamentando a 3ª fase da dispensa da entrega da DIME (Declaração do ICMS e do Movimento Econômico).

A medida representa mais um passo na modernização das obrigações acessórias estaduais, permitindo que um número maior de contribuintes utilize exclusivamente a EFD ICMS/IPI para a apuração e declaração do ICMS.

O que mudou?

A principal novidade da Portaria é a ampliação do grupo de empresas aptas à adesão. Além das hipóteses já previstas nas fases anteriores, passaram a ser contemplados contribuintes que possuem estruturas fiscais mais complexas, como empresas que:

- recolhem valores destinados aos fundos estaduais;

- participam de programas de incentivo, como o PRODEC;

- realizam apuração consolidada em grupo;

- possuem créditos acumulados informados na DIME.

Na prática, diversas indústrias e empresas beneficiárias de regimes especiais passaram a ter acesso à dispensa da DIME.

A adesão é facultativa, mas definitiva

A adesão ao novo modelo é opcional. Entretanto, uma vez realizada, ela possui caráter irretratável e irrevogável, ou seja, o contribuinte deixa de entregar a DIME de forma definitiva, passando a utilizar apenas a EFD ICMS/IPI como obrigação declaratória.

Os efeitos da adesão iniciam na competência seguinte ao pedido realizado.

Benefícios para as empresas

A substituição da DIME pela EFD reduz a duplicidade de informações enviadas ao Fisco, simplifica o cumprimento das obrigações acessórias e tende a diminuir inconsistências entre declarações.

Além disso, a Portaria preserva benefícios já existentes, como os prazos especiais de recolhimento do ICMS concedidos aos contribuintes que atendem aos requisitos da legislação estadual.

Pontos de atenção

Embora represente uma importante simplificação, a adesão exige cautela. Como a EFD passa a ser a única declaração utilizada para a apuração do ICMS, eventuais erros na escrituração poderão impactar diretamente a apuração do imposto.

Por esse motivo, recomenda-se que as empresas revisem seus cadastros, parametrizações fiscais e a qualidade das informações transmitidas antes de optar pela dispensa da DIME.

Conclusão

A Portaria SEF nº 192/2026 consolida mais uma etapa do processo de substituição da DIME pela EFD ICMS/IPI em Santa Catarina. A ampliação das hipóteses de adesão demonstra a evolução do ambiente digital da administração tributária estadual e representa uma oportunidade de simplificação para um número cada vez maior de contribuintes.

Antes de aderir, contudo, é recomendável avaliar se a empresa atende aos requisitos legais e se sua escrituração fiscal está devidamente preparada para esse novo modelo.