A Secretaria de Estado da Fazenda de Santa Catarina (SEF/SC) identificou, entre janeiro e maio de 2025, um total de R$ 9 milhões em mercadorias transportadas irregularmente nas rodovias catarinenses. O montante representa aproximadamente 85% do valor total flagrado pelo Fisco em todo o ano de 2024, quando foram detectados R$ 10,6 milhões em produtos em situação irregular.

De acordo com dados da Gerência de Fiscalização da SEF/SC, neste ano já foram registradas 257 infrações fiscais, decorrentes de 16 operações realizadas em diversas regiões do Estado. Para efeito de comparação, entre janeiro e dezembro de 2024, foram contabilizadas 581 infrações em um total de 33 operações fiscais.

Exemplo recente da atuação do Fisco ocorreu nas últimas terça e quarta-feira, dias 20 e 21 de maio, nas cidades de Blumenau e Gaspar, situadas no Vale do Itajaí. Em apenas dois dias, os auditores fiscais lavraram 42 ocorrências, com um total de R$ 1,5 milhão em mercadorias transportadas sem a devida regularização.

A maioria dos casos identificados na região envolve o transporte de produtos sem nota fiscal ou com utilização de controles paralelos de venda, evidenciando a tentativa de sonegação de tributos. Entre as mercadorias apreendidas destacam-se confecções, itens de cerâmica, pescados e alimentos.

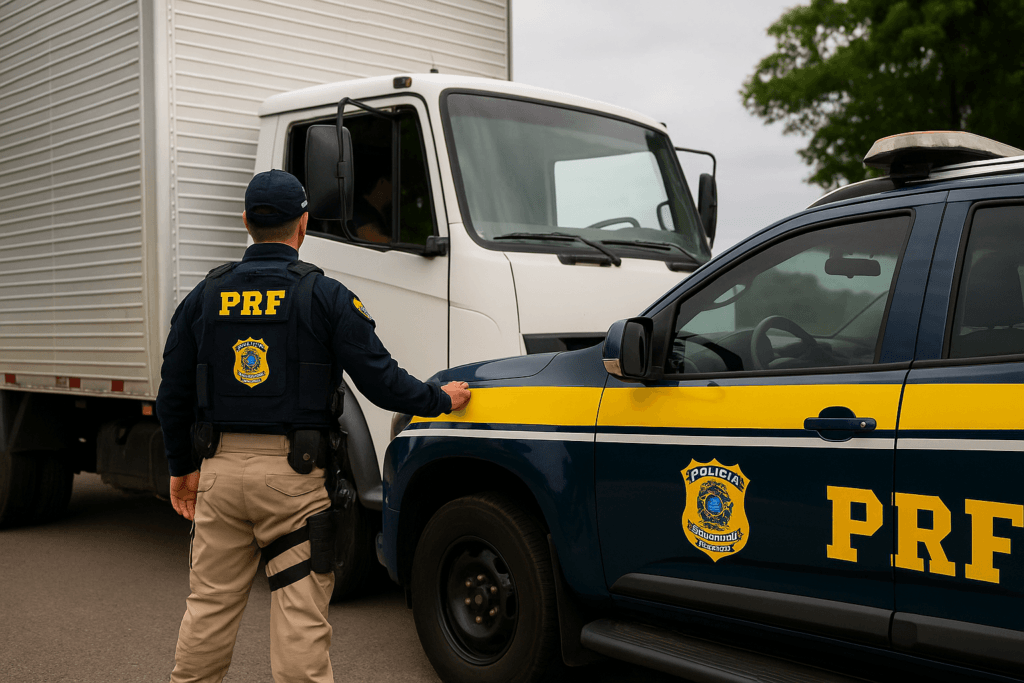

As operações de trânsito da SEF/SC são realizadas em conjunto com a Defesa Civil e contam com o apoio da Polícia Rodoviária Federal e da Polícia Militar Rodoviária (PMRv), além de órgãos de controle como o Instituto do Meio Ambiente (IMA). A estratégia integrada visa fortalecer a fiscalização do ICMS, combater práticas ilícitas e assegurar um ambiente empresarial justo e competitivo em Santa Catarina, protegendo as empresas que cumprem corretamente suas obrigações tributárias.